舰队collection动画:2011年春节前后铁矿石市场保持稳中上扬走势

来源:百度文库 编辑:九乡新闻网 时间:2024/05/01 21:59:37

概述:12月份国内钢材市场整体呈现小幅上扬态势,临近月底钢材市场弱势运行,但由于目前原料价格保持坚挺,钢材价格大幅走低可能性不大。进口矿市场受钢材市场盘整的影响,外盘市场走势疲软,但现货市场报价仍保持平稳。随着2010年的渐渐离去,2011年元月份市场是否会继续上涨,大多数人还是给予肯定的答案,但是上涨的幅度人们都认为不会太大。11月份钢厂产能逐步释放产量有所增加,钢厂产能相对与目前的市场需求增加。按照当前市场的行情和走向,商家对后市信心十足,这导致部分商家惜售心理尚存,出货量比较平稳。随着钢厂产能的逐渐释放,目前铁矿石供应明显不足,业内人士认为,元月份进口矿市场走势应该是整体小幅上涨。本月进口矿上涨的主要是由于铁矿石资源紧张,钢厂产能逐渐释放,需求量大增,进口矿市场呈现货紧价扬的态势。但是临近本月底,央行再次加息,加之临近年底钢厂资金压力较大,采购意愿不强,市场观望气息浓厚。但是随着元旦过后,资金压力将得到一定的缓解,钢厂将集中采购,市场需求将大增。因此我们判断1月份进口矿市场仍将保持稳中上扬的态势。

一、11月国内主要冶金产品产量继续保持增长态势

11月国内粗钢产量5017.3万吨,较去年同月增加231.5万吨,同比增长4.8%;较上月减少13.1万吨,环比下降0.3%。生铁产量4692.3万吨,较去年同月减少138.3万吨,同比增长3%;较上月产量增加10.4万吨,环比增长0.2%。钢材产量6589.3万吨,较去年同月增加288.7万吨,同比提高4.6%;较上月增加60万吨,环比增长0.9%。11月份全国铁矿石原矿产量9558.1万吨,较去年同月增加957.6万吨,同比上升11.1%,较10月份增长9.4万吨,环比增长0.1%。具体产量见表1

表1:7月份全国主要冶金产品产量对比表

品种名称

2010年11月

2009年11月

去年同比

2010年10月

环比

粗钢

5017.3

4785.8

4.8

5030.4

-0.3

生铁

4692.3

4554

3

4681.9

0.2

钢材

6589.3

6300.6

4.6

6529.3

0.9

铁矿石原矿量

9558.1

8600.5

11.1

9548.7

0.1

二、11月国内铁矿石产量整体保持增加态势

11月份全国铁矿石原矿产量9558.1万吨,较去年同月增加957.6万吨,同比上升11.1%。据统计,11月份河北省原矿产量3974.5万吨,较去年同期增加446.5万吨,同比上升12.7%,较去年同期增速提高26.9%。11月份山西地区铁矿产量446.3万吨,较去年同期增加159.5万吨,同比上升55.6%,较去年同期增速下降97.9个百分点。11月份内蒙古产量889.6万吨,较去年同月减少102.6万吨,同比上升13%,增速下降70.4个百分点;11月份辽宁铁矿石原矿产量1084.5万吨,较去年同月减少56万吨,同比下降4.9%,增速下降62.7个百分点;11月份四川铁矿石产量897.6万吨,较去年增加139.3万吨,同比增长18.4%,增速下降78.4%。具体产量对比见图1

图1:国内主要铁矿石产地产量及同比增幅对比图

三、12月份国内铁矿石市场全面上扬,大部分地区涨幅较小

12月国内铁精粉资源仍然比较紧张,河北、东北、山西等地节能减排工作仍在进行,矿山停产比较严重,矿山盼涨情绪严重,但由于资金紧张,并且钢材市场表现并不是十分理想,铁矿石价格上涨比较缓慢,并且接近月末,受加息等宏观政策影响,部分地区市场出现弱势盘整迹象,部分矿山信心开始动摇。

华北市场:时至年末,钢厂资金都比较紧张,因此采购都不是十分积极;受节能减排影响,矿山生产也不是十分正常,大部分矿山手中都没有大量存货并不急于出货,导致供需双方观望情绪浓厚。目前唐山地区66%湿基铁精粉出厂不含税价在1060-1070元/吨左右,较上月末上涨20元/吨左右;迁安地区干基含税承兑出厂价在1390元/吨左右。邯邢局66%铁精粉干基不含税价在1285元/吨,上调30元/吨;武安地区64%铁精粉价格在1120元/吨左右。山西代县64%铁精粉990元/吨左右,上涨20元/吨左右。

东北市场:本月辽西铁精粉市场小幅震荡,辽东价格比较坚挺,资源十分紧张,但实际成交并不是十分理想。朝阳、建平66%铁精粉湿基不含税主流价格在980-990元/吨,北票66%铁精粉湿基不含税主流价格在960-970元/吨。丹东65%铁精粉湿基不含税报价在950-960元/吨,营口960-970元/吨;鞍山、海城65%铁精粉湿基不含税主流报价在970-980元/吨;辽阳65%铁精粉湿基础不含税报价在970元/吨左右;本溪65%铁精粉湿基不含税主流报价在960元/吨;抚顺66%铁精粉干基含税报价在1240-1260元/吨。

华东及中南市场:12月华东及中南市场全面上扬。山东地区大矿64-65%铁精粉干基含税价格在1425-1445元/吨。繁昌64%铁精粉干基含税价格1400-1430元/吨。广东怀集65%铁精粉湿基不含税价格940元/吨,上涨40元/吨左右,河源64%铁精粉干基含税1300元/吨左右;湖北大冶63%铁精粉干基含税1320元/吨左右,上涨40元/吨左右。铁精粉价格具体走势见图2

图2:国内部分地区铁精粉价格走势图

五:12月份进口矿市场描述:

12月份进口矿市场整体可以用四个字来概括货紧价扬,但临近月底钢价出现松动迹象,加之目前钢厂资金比较紧张,因此目前市场成交不佳,但是市场报价仍保持平稳。造成市场价格上涨主要有以下几点因素:1、随着11月初国家节能减排力度的减缓,前期被关停的大部分钢厂陆续恢复生产,造成铁矿石市场需求大幅增加,价格一路上扬。2、铁矿石供应紧张,本月矿山发货量虽然有所增加,但还不能满足国内市场的需求。3、本月是2011年1季度指数定价的关键时期,因此矿山发出大量的招标矿,招标价格也大幅上涨。在外盘市场的引领下现货市场价格也大幅攀升。

(一)、11月份铁矿石进口量:

11月份中国铁矿石进口量与10月份相比大幅增长,进口总量为5738万吨,环比增加25.53%。其中澳大利亚矿2734万吨;巴西1435万吨;印度矿进口534万吨。今年累计铁矿石总进口量为5.6亿吨。

图3:11月份进口矿分布情况

(二)、进口矿现货行情

12月份现货与期货价格保持倒挂,最高倒挂有接近20-30元,尤其是澳矿价格倒挂更为严重,接近50元左右。因此在期货价格上涨时,贸易商手中现货采取跟随期货价格的策略,但是当期货价格涨至177美元时,换算成港口现货价格为1310元/吨,目前现货市场63.5%印粉实际成交价格为1290-1300元/吨,并且成交情况不佳,因此贸易商已然无法继续跟随,因为临近年底钢厂资金压力较大,加之近期气温下降,终端需求减弱,钢材市场走势疲软,钢厂采购意愿不强,进口矿市场处于不稳不火态势。另外贸易商手中资源较少并且对看好后期市场走势,因此部分贸易商存在惜售心理,市场有价无市的局面显现。

图4:天津港现货价格走势

(三)、进口矿期货行情

12月份进口矿外盘市场迎来一次高峰,创下了从今年4月份以来近8个月的最高价。但临近年底随着气温的下降,终端需求减弱,加之部分商家资金紧张,不乏一些中小型贸易商低价销售回笼资金,月底钢材市场走势疲软。导致国内进口矿市场成交趋弱,矿山报盘趋弱。但本月进口矿整体市场仍保持上涨的态势。此轮价格上涨受到几大因素的拉动影响:首先由于今年节能减排政策力度加大,钢材供应不足国内钢材价格价格大幅上涨,对矿石价格有一定的支撑;其次,今年铁矿石资源供应紧张,矿山发货量大幅减少,印度矿资源尤为突出,矿山报价屡创新高。另外钢厂年末的库存填补周期,采购较为活跃,刺激了进口矿价格的上涨。截至到目前63.5/63%印度粉矿矿山报价在177-178美元/吨左右,国内报价为175美元/吨,PB粉主流报价为172-174美元/吨。

图5:印度期货走势

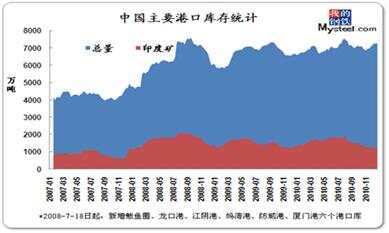

(四)、港口库存

截止至12月31日,全国主要港口铁矿石库存总量7231万吨,比上周减少35万吨,其中巴矿1840万吨增加12万吨,澳矿2696万吨增加23万吨,印矿1184万吨减少16万吨。

图6:港口库存

(五)、航运干散货市场分析

12月份海运市场整体呈现下跌的态势,各船型都有不同程度的下跌。波罗的海综合运价指数(BDI)在月中跌破2000点大关之后又加速下跌,截止到今年最后一个交易日BDI报收于1733点,本月累计下跌336点。

本月在中国因素对海岬型船市场影响明显,铁矿石需求疲软令巴西、澳大利亚新鲜的货盘相对减少,另外随着巴西矿业巨头淡水河谷自有船下水,即期市场运力过剩的现象更加明显,船多货少的情况导致船东纷纷降价揽货,海运费随之一路下行。截止到本年最后一个交易日,巴西至中国运费20.612美元/吨,澳洲至中国运费8.054美元/吨。

巴拿马型船本月表现依旧不佳。随着北半球进入严冬,煤炭贸易开始升温,市场上对巴拿马型船的需求开始增多,但是由于澳洲东部的恶劣天气,部分煤炭出口港被迫关闭,导致货盘出现不平衡,澳洲东岸压着大量的船舶,据传已经有巴拿马型船租金降至8000美金/天。截至到本月最后一个交易日,BPI报收于1845点,较上月同期大跌532点。

灵便型船本月先涨后跌,印尼、菲律宾的煤炭、镍矿货盘对市场起到一定支撑作用,本月下旬由于其他船型纷纷下跌,灵便型船市场无法走出独立行情,到12月20日,BSI开始下探。截止到本月最后一个交易日,BSI报收于1493点,较上月同期下跌33点。

六、1月份国内铁矿石市场稳中上扬

随着需求的减弱,本月底钢市走势疲软,再次上涨存在一定压力。这月以来,随着钢厂陆续恢复生产后期产量逐渐释放,但是据了解目前钢材社会库存逐渐降低,预计后期钢价并不会大跌应将以稳住,在此影响下短期内原料市场也应该以稳主。但进口矿资源仍比较紧张,价格不乏出现再次上涨的可能,再加上大部分钢厂应要为2月份备货因此从长期市场走势来看,进口矿市场仍将保持稳中上扬的态势。

一、11月国内主要冶金产品产量继续保持增长态势

11月国内粗钢产量5017.3万吨,较去年同月增加231.5万吨,同比增长4.8%;较上月减少13.1万吨,环比下降0.3%。生铁产量4692.3万吨,较去年同月减少138.3万吨,同比增长3%;较上月产量增加10.4万吨,环比增长0.2%。钢材产量6589.3万吨,较去年同月增加288.7万吨,同比提高4.6%;较上月增加60万吨,环比增长0.9%。11月份全国铁矿石原矿产量9558.1万吨,较去年同月增加957.6万吨,同比上升11.1%,较10月份增长9.4万吨,环比增长0.1%。具体产量见表1

表1:7月份全国主要冶金产品产量对比表

品种名称

2010年11月

2009年11月

去年同比

2010年10月

环比

粗钢

5017.3

4785.8

4.8

5030.4

-0.3

生铁

4692.3

4554

3

4681.9

0.2

钢材

6589.3

6300.6

4.6

6529.3

0.9

铁矿石原矿量

9558.1

8600.5

11.1

9548.7

0.1

二、11月国内铁矿石产量整体保持增加态势

11月份全国铁矿石原矿产量9558.1万吨,较去年同月增加957.6万吨,同比上升11.1%。据统计,11月份河北省原矿产量3974.5万吨,较去年同期增加446.5万吨,同比上升12.7%,较去年同期增速提高26.9%。11月份山西地区铁矿产量446.3万吨,较去年同期增加159.5万吨,同比上升55.6%,较去年同期增速下降97.9个百分点。11月份内蒙古产量889.6万吨,较去年同月减少102.6万吨,同比上升13%,增速下降70.4个百分点;11月份辽宁铁矿石原矿产量1084.5万吨,较去年同月减少56万吨,同比下降4.9%,增速下降62.7个百分点;11月份四川铁矿石产量897.6万吨,较去年增加139.3万吨,同比增长18.4%,增速下降78.4%。具体产量对比见图1

图1:国内主要铁矿石产地产量及同比增幅对比图

三、12月份国内铁矿石市场全面上扬,大部分地区涨幅较小

12月国内铁精粉资源仍然比较紧张,河北、东北、山西等地节能减排工作仍在进行,矿山停产比较严重,矿山盼涨情绪严重,但由于资金紧张,并且钢材市场表现并不是十分理想,铁矿石价格上涨比较缓慢,并且接近月末,受加息等宏观政策影响,部分地区市场出现弱势盘整迹象,部分矿山信心开始动摇。

华北市场:时至年末,钢厂资金都比较紧张,因此采购都不是十分积极;受节能减排影响,矿山生产也不是十分正常,大部分矿山手中都没有大量存货并不急于出货,导致供需双方观望情绪浓厚。目前唐山地区66%湿基铁精粉出厂不含税价在1060-1070元/吨左右,较上月末上涨20元/吨左右;迁安地区干基含税承兑出厂价在1390元/吨左右。邯邢局66%铁精粉干基不含税价在1285元/吨,上调30元/吨;武安地区64%铁精粉价格在1120元/吨左右。山西代县64%铁精粉990元/吨左右,上涨20元/吨左右。

东北市场:本月辽西铁精粉市场小幅震荡,辽东价格比较坚挺,资源十分紧张,但实际成交并不是十分理想。朝阳、建平66%铁精粉湿基不含税主流价格在980-990元/吨,北票66%铁精粉湿基不含税主流价格在960-970元/吨。丹东65%铁精粉湿基不含税报价在950-960元/吨,营口960-970元/吨;鞍山、海城65%铁精粉湿基不含税主流报价在970-980元/吨;辽阳65%铁精粉湿基础不含税报价在970元/吨左右;本溪65%铁精粉湿基不含税主流报价在960元/吨;抚顺66%铁精粉干基含税报价在1240-1260元/吨。

华东及中南市场:12月华东及中南市场全面上扬。山东地区大矿64-65%铁精粉干基含税价格在1425-1445元/吨。繁昌64%铁精粉干基含税价格1400-1430元/吨。广东怀集65%铁精粉湿基不含税价格940元/吨,上涨40元/吨左右,河源64%铁精粉干基含税1300元/吨左右;湖北大冶63%铁精粉干基含税1320元/吨左右,上涨40元/吨左右。铁精粉价格具体走势见图2

图2:国内部分地区铁精粉价格走势图

五:12月份进口矿市场描述:

12月份进口矿市场整体可以用四个字来概括货紧价扬,但临近月底钢价出现松动迹象,加之目前钢厂资金比较紧张,因此目前市场成交不佳,但是市场报价仍保持平稳。造成市场价格上涨主要有以下几点因素:1、随着11月初国家节能减排力度的减缓,前期被关停的大部分钢厂陆续恢复生产,造成铁矿石市场需求大幅增加,价格一路上扬。2、铁矿石供应紧张,本月矿山发货量虽然有所增加,但还不能满足国内市场的需求。3、本月是2011年1季度指数定价的关键时期,因此矿山发出大量的招标矿,招标价格也大幅上涨。在外盘市场的引领下现货市场价格也大幅攀升。

(一)、11月份铁矿石进口量:

11月份中国铁矿石进口量与10月份相比大幅增长,进口总量为5738万吨,环比增加25.53%。其中澳大利亚矿2734万吨;巴西1435万吨;印度矿进口534万吨。今年累计铁矿石总进口量为5.6亿吨。

图3:11月份进口矿分布情况

(二)、进口矿现货行情

12月份现货与期货价格保持倒挂,最高倒挂有接近20-30元,尤其是澳矿价格倒挂更为严重,接近50元左右。因此在期货价格上涨时,贸易商手中现货采取跟随期货价格的策略,但是当期货价格涨至177美元时,换算成港口现货价格为1310元/吨,目前现货市场63.5%印粉实际成交价格为1290-1300元/吨,并且成交情况不佳,因此贸易商已然无法继续跟随,因为临近年底钢厂资金压力较大,加之近期气温下降,终端需求减弱,钢材市场走势疲软,钢厂采购意愿不强,进口矿市场处于不稳不火态势。另外贸易商手中资源较少并且对看好后期市场走势,因此部分贸易商存在惜售心理,市场有价无市的局面显现。

图4:天津港现货价格走势

(三)、进口矿期货行情

12月份进口矿外盘市场迎来一次高峰,创下了从今年4月份以来近8个月的最高价。但临近年底随着气温的下降,终端需求减弱,加之部分商家资金紧张,不乏一些中小型贸易商低价销售回笼资金,月底钢材市场走势疲软。导致国内进口矿市场成交趋弱,矿山报盘趋弱。但本月进口矿整体市场仍保持上涨的态势。此轮价格上涨受到几大因素的拉动影响:首先由于今年节能减排政策力度加大,钢材供应不足国内钢材价格价格大幅上涨,对矿石价格有一定的支撑;其次,今年铁矿石资源供应紧张,矿山发货量大幅减少,印度矿资源尤为突出,矿山报价屡创新高。另外钢厂年末的库存填补周期,采购较为活跃,刺激了进口矿价格的上涨。截至到目前63.5/63%印度粉矿矿山报价在177-178美元/吨左右,国内报价为175美元/吨,PB粉主流报价为172-174美元/吨。

图5:印度期货走势

(四)、港口库存

截止至12月31日,全国主要港口铁矿石库存总量7231万吨,比上周减少35万吨,其中巴矿1840万吨增加12万吨,澳矿2696万吨增加23万吨,印矿1184万吨减少16万吨。

图6:港口库存

(五)、航运干散货市场分析

12月份海运市场整体呈现下跌的态势,各船型都有不同程度的下跌。波罗的海综合运价指数(BDI)在月中跌破2000点大关之后又加速下跌,截止到今年最后一个交易日BDI报收于1733点,本月累计下跌336点。

本月在中国因素对海岬型船市场影响明显,铁矿石需求疲软令巴西、澳大利亚新鲜的货盘相对减少,另外随着巴西矿业巨头淡水河谷自有船下水,即期市场运力过剩的现象更加明显,船多货少的情况导致船东纷纷降价揽货,海运费随之一路下行。截止到本年最后一个交易日,巴西至中国运费20.612美元/吨,澳洲至中国运费8.054美元/吨。

巴拿马型船本月表现依旧不佳。随着北半球进入严冬,煤炭贸易开始升温,市场上对巴拿马型船的需求开始增多,但是由于澳洲东部的恶劣天气,部分煤炭出口港被迫关闭,导致货盘出现不平衡,澳洲东岸压着大量的船舶,据传已经有巴拿马型船租金降至8000美金/天。截至到本月最后一个交易日,BPI报收于1845点,较上月同期大跌532点。

灵便型船本月先涨后跌,印尼、菲律宾的煤炭、镍矿货盘对市场起到一定支撑作用,本月下旬由于其他船型纷纷下跌,灵便型船市场无法走出独立行情,到12月20日,BSI开始下探。截止到本月最后一个交易日,BSI报收于1493点,较上月同期下跌33点。

六、1月份国内铁矿石市场稳中上扬

随着需求的减弱,本月底钢市走势疲软,再次上涨存在一定压力。这月以来,随着钢厂陆续恢复生产后期产量逐渐释放,但是据了解目前钢材社会库存逐渐降低,预计后期钢价并不会大跌应将以稳住,在此影响下短期内原料市场也应该以稳主。但进口矿资源仍比较紧张,价格不乏出现再次上涨的可能,再加上大部分钢厂应要为2月份备货因此从长期市场走势来看,进口矿市场仍将保持稳中上扬的态势。

2011年春节前后铁矿石市场保持稳中上扬走势

2011年春节前后涂镀市场逐步上扬

2011年春节前后生铁市场稳中上行

2011年春节前后中厚板市场稳中有涨

2011年春节前后冷轧市场缓慢上行

2011年春节前后型材市场高位盘整

2011年春节前后热轧H型钢市场高位盘整

2011年春节前后热轧带钢市场继续震荡

2011年春节前后焊管市场高位震荡

2011年春节前后结构钢市场呈现小幅震荡态势

2011年春节前后硬线市场震荡盘整

2011年春节前后模具钢市场整体平稳

2011年春节前后国内钢坯市场振荡盘整

2011年春节前后煤炭市场涨后趋稳

2011年春节前后国际钢市继续上涨

2011年春节前后下游行业运行报告

2011年春节前后建筑钢材价格盘整上行

2011年春节前后轴承钢价格适度上涨

2011年春节前后国际国内镍市仍以红火开局

2011年春节前后国内废钢市场走势分析

纺织业市场:2010年棉纺织行业走势

2011年春节前后国内热轧板卷价格平台上移

高清大图:2011年河内春节前后街头实景(图)

基金仓位,春节前后