舰队collection卯月:2011年春节前后煤炭市场涨后趋稳

来源:百度文库 编辑:九乡新闻网 时间:2024/04/28 12:13:45

概述:12月份国内炼焦煤市场以稳为主,下游需求有限,市场欠活跃。炼焦煤的需求不够旺盛,炼焦煤的产量释放在12月也较弱,,为了营造好声势给新年开个好头,2010年的最后一个月,煤矿的生产积极性均不高以销定产。12月份下旬国内多家大型煤炭生产企业已经确定1月份对精煤价格上涨,涨幅在100-150元/吨之间,1月份国内炼焦煤市场总体涨势确定。12月份国内动力煤运行情况不如预期良好,冬季用煤需求不仅没有明显拉升动力煤市场,秦港的煤价在本月甚至出现了持续下跌,华东沿江电厂的动力煤接收价也在下滑,下月动力煤可能会有所回暖但依旧不容过度乐观,电厂在1月份的存煤是对2月用煤的保证,预计2月份动力煤市场会以稳为主。

一、国际煤炭市场

图1:2008年至今澳大利亚BJ动力煤价格(单位:美元)

12月下半月受美国各项经济指数好于预期影响,国际原油期货价格周四触及两年新高91.63美元/桶。受此影响国际三大港口动力煤价格指数继续大幅拉涨再创2年来历史新高。据环球煤炭交易平台数据显示,12月24日澳大利亚纽卡斯尔港动力煤价格指数在上周末117.06美元/吨的基础大涨7.69美元/吨至124.75美元/吨,幅度6.57%;南非理查德港动力煤价格指数在上周112.37美元/吨的基础大涨8.86美元/吨至121.23美元/吨,幅度达7.88%;欧洲ARA市场动力煤价格指数在上周末119.44美元/吨的基础上涨6.87美元/吨至126.31美元/吨,幅度为5.75%。

国际炼焦煤市场继续小幅回升。澳大利亚东海岸海角港(HayPointport)硬炼焦煤(煤炭指标:硫0.6%,灰9%,挥发份25.5%,水分9.5%,反应后强度64%)平仓价(FOB)219美元/吨左右。这个价格已经接近明年一季度日澳进口焦煤长协价(FOB225美元/吨),澳大利亚近期持续不断的暴雨天气给煤价推涨贡献较大,澳大利亚昆士兰州7家炼焦煤矿也间接的受到影响。

二、11月份国内煤炭生产状况

(一)11月份国有重点煤矿生产情况

11月份,国有重点煤矿产量完成15132万吨,同比增加1819万吨,上升13.7%。1-11月份国有重点煤矿累计产量完成158224万吨,同比增加22303万吨,上升16.4%。

(二)煤炭运销

图2:2008-2010年铁路日装车量(单位:万吨)

今年11月份,全国铁路货物发送量完成30304万吨,同比增加2324万吨,增长8.3%。1-11月,全国铁路货物发送量累计完成332331万吨,同比增加34036万吨,增长11.4%。

11月份,全国铁路煤炭发送量完成16863万吨,同比增加1805万吨,增长12%。其中电煤发送量完成11953万吨,同比增加1635万吨,增长15.8%。1-11月,全国铁路煤炭发送量累计完成182720万吨,同比增加24257万吨,增长15.3%。其中电煤发送量累计完成127120万吨,同比增加25087万吨,增长24.6%。

从煤炭装车变化趋势看,1-11月国家铁路煤炭日均装车分别完成62192车、62866车、60396车、58724车、62419车、63904车、63716车、62509车、62297车、63675车、64061车。12月前5日,国铁煤炭装车日均完成64512车。

主要煤运通道中,1-11月大秦线累计完成运量37154万吨,同比增加7402万吨,增长24.9%;候月线累计完成16380万吨,同比增加1798万吨,增长12.3%。

三、11月份煤炭进出口完成情况

(一)煤炭进出口情况

表一:2010年11月份全国及四家出口公司煤炭出口统计表(单位:万吨)

据来自四家煤炭出口公司的统计(参见附表),11月份全国煤炭出口仅完成了109万吨,五矿本月基本没有出口,同比减少79万吨,下降了42.1%;环比减少了12万吨,下降9.9%,月度出口量又创下今年以来的新低。1-11月份累计完成1642万吨,同比减少159万吨,下降8.8%。

(二)炼焦煤进出口完成情况

图3:2008-2010国内炼焦煤进口量(单位:万吨)

11月国内炼焦煤进口量4,309,641.77吨,上月进口3,975,220.91吨,较上月增长8.413%。

其中从外蒙古进口量为1,663,870.760吨,澳大利亚的进口量为1,116,326.798吨,其次是俄罗斯507,656.700吨,加拿大408,355.724吨,印尼321,839.166吨,美国291,592.622吨。蒙古经由内蒙出口到国内1,661,537.480吨,内蒙的进口量最大,但用量不是最大。内蒙外,辽宁进口546,843.700吨,河北进口537,101.876吨,山东进口518,877.166吨。

11月炼焦煤的进口量较高,12月份国内炼焦煤市场运行相对稳定不够强势,进口煤在港口的表现也很一般,价格有下滑现象,由于进口煤从国外到国内的海上运输时间数月,供货商和贸易商不能及时根据市场动态作调整。尽管12月炼焦煤市场差强人意,但预计到港量依旧维持高位,成交情况较弱,导致港口库存增加。

四、12月份国内煤炭市场表现

(一)炼焦煤方面

12月国内的炼焦煤市场以价格高位稳定运行为主,市场活跃度降低。以目前炼焦煤各煤种的主流价位推算下游生产成本,会有部分焦炭生产企业依旧处于小幅亏损状态,焦炭价格12月小幅上涨,然上涨态势不够强劲;本月的钢材市场处于窄幅震荡态势,于月底呈现出价格松动成交趋缓,下游对炼焦煤市场的支撑力度不足。炼焦煤的需求不够旺盛,炼焦煤的产量释放在12月也较弱,大型煤矿企业对短期内炼焦煤市场并不过度看好,甚至有一些担心,煤矿来年的订货会多在本月召开,为了营造好声势给新年开个好头,2010年的最后一个月,煤矿的生产积极性均不高以销定产。

12月份炼焦煤分煤种的运行情况也有所不同,主焦煤和肥煤等高品质稀缺煤种需求相对稳定,山西地方煤矿价格小幅上涨,这可能与山西焦煤集团酝酿2011年1月炼焦煤涨价的声势有关。而山东地区的气煤、气肥煤在月初稍显弱势,大矿维持价格不变,地方煤矿价格小跌20元/吨,该地区的气煤弱势状态到后半月稍有好转。

(二)动力煤方面

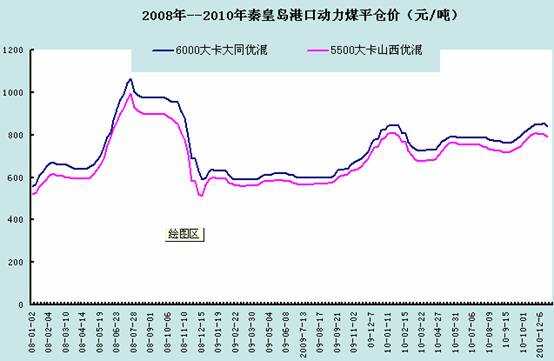

图4:2008年至今秦皇岛港口动力煤平仓价(单位:万吨)

12月份国内动力煤运行情况不如预期良好,冬季用煤需求不仅没有明显拉升动力煤市场,秦港的煤价在本月甚至出现了持续下跌。截至12月10日,秦皇岛港动力煤下调10-15元/吨,Q5500山西优混港口平仓价报810-820元/吨;截至12月17日,秦港动力煤出现下滑,幅度在10-20元左右,Q5500山西优混港口平仓价报800-805元/吨较上周下调了10-15元/吨;截至12月24日,秦港Q5500山西优混煤本周继续下跌10元,港口平仓含税价报785-795元/吨。秦港的煤价连续下跌了四周在冬季是比较罕见的,这说明了12月份电煤的需求不够急迫,电厂的库存相对稳定。据悉,华东沿江电厂的动力煤接收价也在下滑。近40天,该地区电厂煤价整体下滑幅度达到23元/吨,华东电厂对煤需求不旺。

五、1-2月份国内煤炭市场展望

(一)炼焦煤方面

1月份国内炼焦煤市场总体涨势确定。

12月份下旬国内多家大型煤炭生产企业已经确定1月份对精煤价格上涨,涨幅在100-150元/吨之间。12月份国内钢材市场震荡月底稍显弱势,焦炭市场小幅上涨,部分焦化企业依旧亏损,下游的运行情况来看,无力支撑炼焦煤价格大幅上涨,炼焦煤此次价格变动有非市场因素影响。此次调价的企业掌握国内大量优质精煤资源,如主焦煤和肥煤,这部分企业的精煤价格多数只在2010年1月河2月调过价,之后10个月都以平稳为主,12月煤矿纷纷召开明年的炼焦煤订货会,近几年国矿都会在12月公布来年1月涨价,1月份精煤涨价涨得是煤矿的“态度”,不是下游的“需求”。另外,2011年日澳炼焦煤合同价将回升至每吨225美元,比2010年四季度炼焦煤合同价(每吨209美元)涨了近8%,国际炼焦煤2011年度的回调也是影响中国煤炭企业调高炼焦煤价格的一个因素。

国矿确定1月调价信息汇总

企业

煤炭调价信息

价格属性

执行日期

西山煤电

炼焦煤上涨100-150元,调整后:主焦1600元 肥煤1650 元 高硫肥煤1550元。

车板含税价

2011-1-1

潞安集团

计划内喷吹煤价格上调100元,调整后喷吹计划内1060元,市场价格未做调整。

车板含税价

2011-1-1

晋煤集团

市场传闻:末煤涨100元,块煤涨150元,喷吹涨100元,定调会尚未开完,没有最终确定

车板含税价

2011-1-1

冀中能源

炼焦煤重点用户价普遍上涨100元/吨,涨后主焦煤1560元/吨,肥煤1670元/吨,1/3焦煤1490元/吨

车板含税价

2011-1-1

龙煤集团

21日龙煤集团公布2011年度挂牌价,5级1/3焦煤上涨100现1370,8级1/3焦煤上涨100现1270,9级1/3焦煤上涨90,10级1/3焦煤上涨100现1430;10级主焦煤上涨100现1570;肥精煤上涨120现1630;8级气精煤上涨现1060,11级气精煤上涨70现960

车板含税价

2011-1-1

平煤集团

主焦煤、肥精煤上调150元/吨分别为1686元/吨,1706元/吨;1/3焦煤涨120元/吨为1575元/吨

车板含税价

2011-1-1

淮北矿业

淮北矿业集团主焦煤、肥煤、瘦煤均不含税上调120,1/3焦煤不含税上调100。涨后执行价为:主焦煤1450,肥煤1460,瘦煤1320,1/3焦煤1280

车板不含税价

2011-1-1

1月份煤矿大调价格后,2月份炼焦煤市场不具备价格上涨的动力,再加之农历新年的假期,2月份炼焦煤市场会以稳为主。

(二)动力煤方面

1月份是国内多数地区天气最寒冷的月度,偏北地区很有可能会雨雪天气,水面结冰会影响动力煤的港口周转,运输受限。另外,2月初是农历新年,为确保春节期间电煤的供应,电厂于1月份会加强储煤力度,需求有保证。由于10月和11月集中采煤果冻,目前国内电厂的电煤库存仍处于中高位水平。所以下月动力煤可能会有所回暖但依旧不容过度乐观。2月份前半月春节期间供暖用煤摆头位,工业生产可能受假期影响用电需求弱化,电煤需求总体不会有大波动,电厂在1月份的存煤是对2月用煤的保证,预计2月份动力煤市场会以稳为主。

一、国际煤炭市场

图1:2008年至今澳大利亚BJ动力煤价格(单位:美元)

12月下半月受美国各项经济指数好于预期影响,国际原油期货价格周四触及两年新高91.63美元/桶。受此影响国际三大港口动力煤价格指数继续大幅拉涨再创2年来历史新高。据环球煤炭交易平台数据显示,12月24日澳大利亚纽卡斯尔港动力煤价格指数在上周末117.06美元/吨的基础大涨7.69美元/吨至124.75美元/吨,幅度6.57%;南非理查德港动力煤价格指数在上周112.37美元/吨的基础大涨8.86美元/吨至121.23美元/吨,幅度达7.88%;欧洲ARA市场动力煤价格指数在上周末119.44美元/吨的基础上涨6.87美元/吨至126.31美元/吨,幅度为5.75%。

国际炼焦煤市场继续小幅回升。澳大利亚东海岸海角港(HayPointport)硬炼焦煤(煤炭指标:硫0.6%,灰9%,挥发份25.5%,水分9.5%,反应后强度64%)平仓价(FOB)219美元/吨左右。这个价格已经接近明年一季度日澳进口焦煤长协价(FOB225美元/吨),澳大利亚近期持续不断的暴雨天气给煤价推涨贡献较大,澳大利亚昆士兰州7家炼焦煤矿也间接的受到影响。

二、11月份国内煤炭生产状况

(一)11月份国有重点煤矿生产情况

11月份,国有重点煤矿产量完成15132万吨,同比增加1819万吨,上升13.7%。1-11月份国有重点煤矿累计产量完成158224万吨,同比增加22303万吨,上升16.4%。

(二)煤炭运销

图2:2008-2010年铁路日装车量(单位:万吨)

今年11月份,全国铁路货物发送量完成30304万吨,同比增加2324万吨,增长8.3%。1-11月,全国铁路货物发送量累计完成332331万吨,同比增加34036万吨,增长11.4%。

11月份,全国铁路煤炭发送量完成16863万吨,同比增加1805万吨,增长12%。其中电煤发送量完成11953万吨,同比增加1635万吨,增长15.8%。1-11月,全国铁路煤炭发送量累计完成182720万吨,同比增加24257万吨,增长15.3%。其中电煤发送量累计完成127120万吨,同比增加25087万吨,增长24.6%。

从煤炭装车变化趋势看,1-11月国家铁路煤炭日均装车分别完成62192车、62866车、60396车、58724车、62419车、63904车、63716车、62509车、62297车、63675车、64061车。12月前5日,国铁煤炭装车日均完成64512车。

主要煤运通道中,1-11月大秦线累计完成运量37154万吨,同比增加7402万吨,增长24.9%;候月线累计完成16380万吨,同比增加1798万吨,增长12.3%。

三、11月份煤炭进出口完成情况

(一)煤炭进出口情况

表一:2010年11月份全国及四家出口公司煤炭出口统计表(单位:万吨)

据来自四家煤炭出口公司的统计(参见附表),11月份全国煤炭出口仅完成了109万吨,五矿本月基本没有出口,同比减少79万吨,下降了42.1%;环比减少了12万吨,下降9.9%,月度出口量又创下今年以来的新低。1-11月份累计完成1642万吨,同比减少159万吨,下降8.8%。

(二)炼焦煤进出口完成情况

图3:2008-2010国内炼焦煤进口量(单位:万吨)

11月国内炼焦煤进口量4,309,641.77吨,上月进口3,975,220.91吨,较上月增长8.413%。

其中从外蒙古进口量为1,663,870.760吨,澳大利亚的进口量为1,116,326.798吨,其次是俄罗斯507,656.700吨,加拿大408,355.724吨,印尼321,839.166吨,美国291,592.622吨。蒙古经由内蒙出口到国内1,661,537.480吨,内蒙的进口量最大,但用量不是最大。内蒙外,辽宁进口546,843.700吨,河北进口537,101.876吨,山东进口518,877.166吨。

11月炼焦煤的进口量较高,12月份国内炼焦煤市场运行相对稳定不够强势,进口煤在港口的表现也很一般,价格有下滑现象,由于进口煤从国外到国内的海上运输时间数月,供货商和贸易商不能及时根据市场动态作调整。尽管12月炼焦煤市场差强人意,但预计到港量依旧维持高位,成交情况较弱,导致港口库存增加。

四、12月份国内煤炭市场表现

(一)炼焦煤方面

12月国内的炼焦煤市场以价格高位稳定运行为主,市场活跃度降低。以目前炼焦煤各煤种的主流价位推算下游生产成本,会有部分焦炭生产企业依旧处于小幅亏损状态,焦炭价格12月小幅上涨,然上涨态势不够强劲;本月的钢材市场处于窄幅震荡态势,于月底呈现出价格松动成交趋缓,下游对炼焦煤市场的支撑力度不足。炼焦煤的需求不够旺盛,炼焦煤的产量释放在12月也较弱,大型煤矿企业对短期内炼焦煤市场并不过度看好,甚至有一些担心,煤矿来年的订货会多在本月召开,为了营造好声势给新年开个好头,2010年的最后一个月,煤矿的生产积极性均不高以销定产。

12月份炼焦煤分煤种的运行情况也有所不同,主焦煤和肥煤等高品质稀缺煤种需求相对稳定,山西地方煤矿价格小幅上涨,这可能与山西焦煤集团酝酿2011年1月炼焦煤涨价的声势有关。而山东地区的气煤、气肥煤在月初稍显弱势,大矿维持价格不变,地方煤矿价格小跌20元/吨,该地区的气煤弱势状态到后半月稍有好转。

(二)动力煤方面

图4:2008年至今秦皇岛港口动力煤平仓价(单位:万吨)

12月份国内动力煤运行情况不如预期良好,冬季用煤需求不仅没有明显拉升动力煤市场,秦港的煤价在本月甚至出现了持续下跌。截至12月10日,秦皇岛港动力煤下调10-15元/吨,Q5500山西优混港口平仓价报810-820元/吨;截至12月17日,秦港动力煤出现下滑,幅度在10-20元左右,Q5500山西优混港口平仓价报800-805元/吨较上周下调了10-15元/吨;截至12月24日,秦港Q5500山西优混煤本周继续下跌10元,港口平仓含税价报785-795元/吨。秦港的煤价连续下跌了四周在冬季是比较罕见的,这说明了12月份电煤的需求不够急迫,电厂的库存相对稳定。据悉,华东沿江电厂的动力煤接收价也在下滑。近40天,该地区电厂煤价整体下滑幅度达到23元/吨,华东电厂对煤需求不旺。

五、1-2月份国内煤炭市场展望

(一)炼焦煤方面

1月份国内炼焦煤市场总体涨势确定。

12月份下旬国内多家大型煤炭生产企业已经确定1月份对精煤价格上涨,涨幅在100-150元/吨之间。12月份国内钢材市场震荡月底稍显弱势,焦炭市场小幅上涨,部分焦化企业依旧亏损,下游的运行情况来看,无力支撑炼焦煤价格大幅上涨,炼焦煤此次价格变动有非市场因素影响。此次调价的企业掌握国内大量优质精煤资源,如主焦煤和肥煤,这部分企业的精煤价格多数只在2010年1月河2月调过价,之后10个月都以平稳为主,12月煤矿纷纷召开明年的炼焦煤订货会,近几年国矿都会在12月公布来年1月涨价,1月份精煤涨价涨得是煤矿的“态度”,不是下游的“需求”。另外,2011年日澳炼焦煤合同价将回升至每吨225美元,比2010年四季度炼焦煤合同价(每吨209美元)涨了近8%,国际炼焦煤2011年度的回调也是影响中国煤炭企业调高炼焦煤价格的一个因素。

国矿确定1月调价信息汇总

企业

煤炭调价信息

价格属性

执行日期

西山煤电

炼焦煤上涨100-150元,调整后:主焦1600元 肥煤1650 元 高硫肥煤1550元。

车板含税价

2011-1-1

潞安集团

计划内喷吹煤价格上调100元,调整后喷吹计划内1060元,市场价格未做调整。

车板含税价

2011-1-1

晋煤集团

市场传闻:末煤涨100元,块煤涨150元,喷吹涨100元,定调会尚未开完,没有最终确定

车板含税价

2011-1-1

冀中能源

炼焦煤重点用户价普遍上涨100元/吨,涨后主焦煤1560元/吨,肥煤1670元/吨,1/3焦煤1490元/吨

车板含税价

2011-1-1

龙煤集团

21日龙煤集团公布2011年度挂牌价,5级1/3焦煤上涨100现1370,8级1/3焦煤上涨100现1270,9级1/3焦煤上涨90,10级1/3焦煤上涨100现1430;10级主焦煤上涨100现1570;肥精煤上涨120现1630;8级气精煤上涨现1060,11级气精煤上涨70现960

车板含税价

2011-1-1

平煤集团

主焦煤、肥精煤上调150元/吨分别为1686元/吨,1706元/吨;1/3焦煤涨120元/吨为1575元/吨

车板含税价

2011-1-1

淮北矿业

淮北矿业集团主焦煤、肥煤、瘦煤均不含税上调120,1/3焦煤不含税上调100。涨后执行价为:主焦煤1450,肥煤1460,瘦煤1320,1/3焦煤1280

车板不含税价

2011-1-1

1月份煤矿大调价格后,2月份炼焦煤市场不具备价格上涨的动力,再加之农历新年的假期,2月份炼焦煤市场会以稳为主。

(二)动力煤方面

1月份是国内多数地区天气最寒冷的月度,偏北地区很有可能会雨雪天气,水面结冰会影响动力煤的港口周转,运输受限。另外,2月初是农历新年,为确保春节期间电煤的供应,电厂于1月份会加强储煤力度,需求有保证。由于10月和11月集中采煤果冻,目前国内电厂的电煤库存仍处于中高位水平。所以下月动力煤可能会有所回暖但依旧不容过度乐观。2月份前半月春节期间供暖用煤摆头位,工业生产可能受假期影响用电需求弱化,电煤需求总体不会有大波动,电厂在1月份的存煤是对2月用煤的保证,预计2月份动力煤市场会以稳为主。

2011年春节前后煤炭市场涨后趋稳

2011年春节前后国际钢市继续上涨

2011年春节前后下游行业运行报告

2011年春节前后建筑钢材价格盘整上行

2011年春节前后冷轧市场缓慢上行

2011年春节前后中厚板市场稳中有涨

2011年春节前后型材市场高位盘整

2011年春节前后热轧H型钢市场高位盘整

2011年春节前后热轧带钢市场继续震荡

2011年春节前后涂镀市场逐步上扬

2011年春节前后焊管市场高位震荡

2011年春节前后结构钢市场呈现小幅震荡态势

2011年春节前后轴承钢价格适度上涨

2011年春节前后硬线市场震荡盘整

2011年春节前后模具钢市场整体平稳

2011年春节前后国内钢坯市场振荡盘整

2011年春节前后国际国内镍市仍以红火开局

2011年春节前后国内废钢市场走势分析

2011年春节前后生铁市场稳中上行

2011年春节前后国内热轧板卷价格平台上移

2011年春节前后铁矿石市场保持稳中上扬走势

高清大图:2011年河内春节前后街头实景(图)

基金仓位,春节前后

春节前后的民俗