(关于所有数据报表,请将鼠标放置该报表上,点击查看原图)

偏好结构性变革和改善空间大的银行:农业银行/招商银行/华夏银行

在逆周期监管框架日趋明朗的环境下,部分银行已经提出了较为明晰的精细化管理发展战略,并积极推进执行,有望在未来的竞争中胜出。主要包括招行、农行和华夏等:

· 招商银行(关键词:提高贷款定价、控制营业费用):2010年初,招商银行提出了以降低资本消耗、提高贷款定价、控制财务成本、增加价值客户、确保风险可控为目标的“二次转型”。从2010年前三季度来看,招行的“二次转型”取得初步成效。

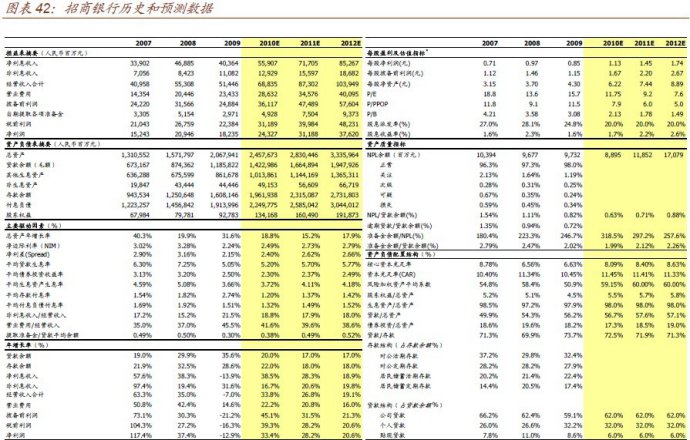

(注:招行此报表由两部分组成,点击看原图大小时,请注意点击上下两部分)

· 农业银行(关键词:提高贷款定价、控制营业费用):农行充分利用其横跨城乡的独特市场定位,加大对县域业务的投入,县域业务占比不断提升,进一步巩固了其在县域金融领域的市场领先地位。

· 华夏银行(关键词:控制营业费用、加强负债管理):高成本收入和高存款付息率一直是华夏银行的短板,也是导致华夏银行的盈利能力低于同业的主要原因。过去几年中,我们看到了华夏银行一直在努力加快内部变革,包括改革考核体系、建立内部资金转移定价体系、通过加快核心系统建设优化业务流程等,且初见成效。

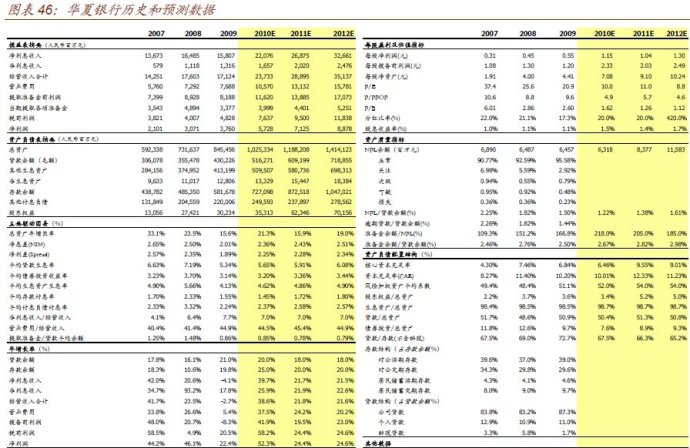

(注:华夏银行此报表由两部分组成,点击看原图大小时,请注意点击上下两部分)

招行:二次转型初见成效

关键词:提高贷款定价、控制营业费用

2004年招行管理层面对当时国内银行业界高度趋同的盈利模式,审时度势地提出了经营战略调整,即第一次转型。转型的方向包括:1 发展零售业务;2 发展新型批发业务,包括现金管理、企业年金、资产托管、投资银行等,同时提高中小企业在批发业务中的占比;3 提高非利息收入在整个收入中的占比。招行的一次转型取得了巨大成功,奠定和巩固了其在股份制银行中的领先地位。但同时,招行的贷款定价明显弱于同业,成本收入比高于行业平均,资本瓶颈也日益显现。

2010年,面对同业赶超压力和资本瓶颈,招行管理层提出了 “二次转型”,主要目标包括:

· 一是降低资本消耗。全行资本充足率保持在10%以上,力争达到12%左右的水平。

· 二是提高贷款定价。公司和零售贷款的定价水平达到国内股份制银行平均水平,力争达到行业领先水平。

· 三是控制财务成本。在保证必要的战略性投入的同时,全行成本收入比下降至40%以内。

· 四是增加价值客户。总资产在50万元以上的零售客户数占比提高到2%以上;综合贡献度达10 万元、500万元以上的公司客户数占比,分别要提高到9%以上和0.5%以上。

· 五是确保风险可控。自营贷款不良率上限为1.2%;不含信用卡,零售贷款不良率上限为0.2%;拨备覆盖率保持在200%以上。

通过将近一年的实践,招行的二次转型取得初步成效:

· 贷款定价大幅提升:招行通过明确贷款定价政策、加强贷款定价考核、加大产品创新力度及提升综合化服务等有力措施,实现了贷款定价水平的明显提高。2010年1-9月,招行新发放公司贷款利率相对基准利率上浮的比例较2009年全年提升3.30个百分点,高于行业平均1.83个百分点;新发放人民币贷款利率相对基准利率上浮的比例较2009年全年提升6.55个百分点。测算表明,贷款定价能力提升对2010年前三季度招行净息差的贡献达11个基点,对ROA 的贡献高达0.08个百分点!

· 成本收入比显著下降:招行从预算管理、资源整合以及流程改造等多方面加强成本费用管理,取得显著成效。2010年上半年,招行成本收入比为35.1%,较去年同期下降7.8%,相比同业降幅高7.6个百分点。

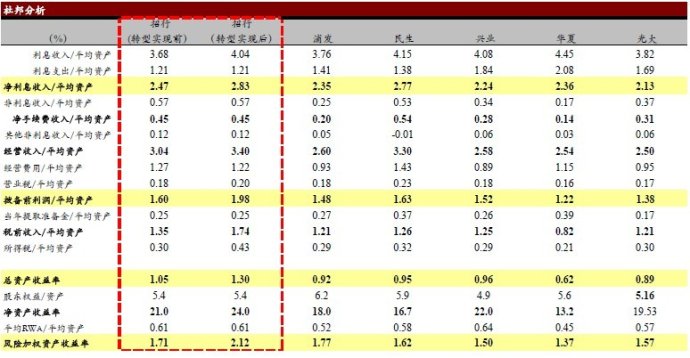

展望未来,如果二次转型的主要目标(提高贷款定价和控制成本)能够顺利实现,招行2011年的ROA和ROE将分别从1.05%和21.0%提升至1.30%和24%。

农行:县域业务加强风险定价、提升经营效率

关键词:提高贷款定价、控制营业费用

农行充分利用其横跨城乡的独特市场定位,加大对县域业务的投入,县域业务占比不断提升,进一步巩固了其在县域金融领域的市场领先地位。与此同时,农行将进一步加强县域业务风险定价,不断扩大相对城市业务的贷款收益率优势。2010年上半年,农行的贷款收益率高达5.16%,一举超越建行,位居四大行首位。

目前农行的城市业务的人均和网均效率指标大体相当于工建两行2007年的水平,而农行的县域业务的人均和网均效率指标大体相当于工建两行2004年左右的水平。随着县域经济的发展和县域金融业务渗透率的逐渐提升,农行县域业务的网点效率有望追随工、建两行的改善途径而持续提高,带动成本收入比的下降。2010年上半年,农行成本收入比为37.6%,比四大行平均高7.3%,差距已较2008年和2009年大为缩小。

华夏:加快内部变革,有望迎头赶上

关键词:控制营业费用、加强负债管理

高成本收入和高存款付息率一直是华夏银行的短板,也是导致华夏银行的盈利能力低于同业的主要原因。过去几年中,华夏银行一直在努力加快内部变革,包括改革考核体系、建立内部资金转移定价体系、通过加快核心系统建设优化业务流程等,

· 分支行考核体系调整。华夏银行在2010年逐步调整分支行考核体系,如对分行的存款成本、信用成本均开始实行考核。此外,华夏银行也开始逐步将分行占用的风险资产换算成资本,并且在分行考核中计奖利润要减去资本成本。通过上述考核体系的调整,华夏银行能更加有效的配置资源,提升盈利能力。

· 内部资金转移定价在2010年全行模拟运行,2011年将正式实施:华夏银行的资金转移定价方案是在吸收部分分行成功经验基础上制定的。在方案的制定过程中,多次与分行进行沟通座谈,以提高方案的科学性和可操作性。下一步,华夏银行将逐步将资金转移定价结果引入分支行和客户经理的考核中,通过资金转移定价,体现总行政策向导,促进分行加大结构调整,提高资金使用效率。

· 核心系统逐步上线有望提高经营效益。华夏银行的核心业务系统已经开发多年,2010年已经在北京、杭州等分行上线,未来还将逐步推广。新的核心系统将实现参数集中、数据集中,加快新产品的推广应用,提高柜台工作效率并加强交叉销售。

从2010年来看,上述努力已经初见成效,主要表现在:

· 成本收入比:2010年上半年,华夏银行剔除员工费用的成本收入比为20.8%,较2006年全年大幅降低6个百分点,但仍高于股份制银行平均5个百分点。随着核心系统上线并发挥作用,内部流程有望进一步优化,带动华夏银行的成本收入比的下降。

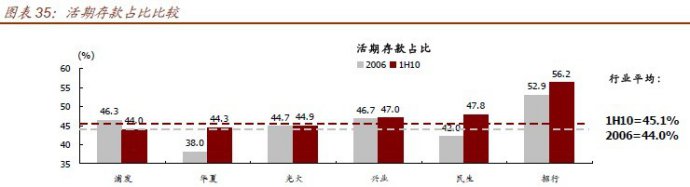

· 存款成本:2010上半年,华夏银行的活期存款占比达到44%,较2006年大幅上升6个百分点,但仍落后行业平均约4个百分点。制约华夏银行活期存款占比提升的重要因素是理财产品发售量显著落后同业。2010年上半年,华夏银行发行的理财产品仅有143亿,显著低于股份制银行同业。2011年如果华夏银行的理财产品发售量上升到同业平均水平,则将分流大量定期存款,再辅以考核机制和内部资金转移定价体系的配合,活期存款占比有望继续上升,带动存款成本的下降。