良烧日本陶瓷:“十二五”期间重卡行业竞争格局难有大的变化

来源:百度文库 编辑:九乡新闻网 时间:2024/04/28 05:16:55

2011-01-17 15:22

“十二五”期间重卡行业竞争格局难有大的变化

当我们回顾和总结2009~2010年中国重卡行业的发展特点时,人们首先肯定会想起这样两个关键词:“外资纷纷进入”和“新军频频亮相”。正是由于这两大原因,业内不少专家分析认为,未来中国重卡行业的竞争格局将发生重大变化,然而,笔者近期通过深入研究发现:至少在“十二五”期间,中国重卡行业竞争格局将很难发生大的变化。

一、中国重卡行业竞争格局现状

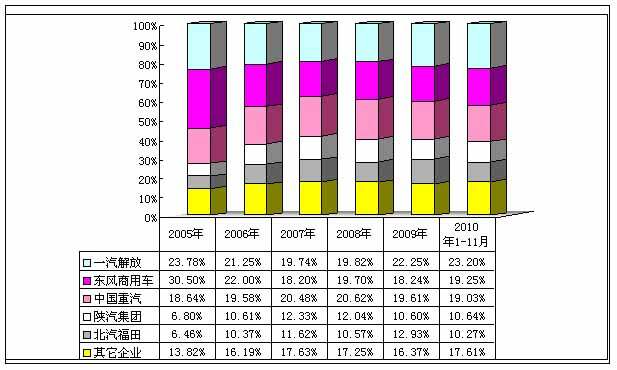

2005年以来重卡行业前五强市场份额的变化情况

2010年1~11月重卡主要生产企业累计销量及市场份额

单位:辆,%

竞争格局

企业名称

2010年销量

2009年销量

销量增长

2010年份额

2009年份额

份额增减

行业28家合计

941833

572716

64.45

100.00

100.00

0.00

第一阵营

一汽解放

218540

128219

70.44

23.20

22.39

0.82

东风商用车

181334

100587

80.28

19.25

17.56

1.69

中国重汽

179232

116529

53.81

19.03

20.35

-1.32

第二阵营

陕汽集团

100179

61188

63.72

10.64

10.68

-0.05

北汽福田

96687

73968

30.71

10.27

12.92

-2.65

第三阵营

北方奔驰

41656

24886

67.39

4.42

4.35

0.08

上汽依维柯红岩

29342

18589

57.85

3.12

3.25

-0.13

安徽华菱

28042

16448

70.49

2.98

2.87

0.11

安徽江淮

23457

11755

99.55

2.49

2.05

0.44

第四阵营

其它企业

43364

20547

111.05

4.60

3.59

1.02

通过对近6年,特别是2010年中国重卡行业28家企业的市场销量和市场份额的研究分析,不难发现,近年中国重卡行业呈现“四大阵营”式的竞争格局。第一阵营:市场份额在18%以上,共有一汽解放、东风商用车和中国重汽三家;第二阵营:2006年以来市场份额在10~13%,共有陕汽集团、北汽福田两家;第三阵营:2006年以来市场份额在2~5%,共有包头北方奔驰、上汽依维柯红岩、安徽华菱和安徽江淮四家;第四阵营:市场份额在2%以下,共有湖北三环等19家。目前,中国重卡行业集中度很高,从2010年前11个月的统计情况来看,第一阵营3家市场占有率达61.5%;第一、第二阵营5家为82.4%;前三大阵营9家为95.4%;而第四阵营的其它19家仅占4.6%。

第一阵营:三强争霸,一汽解放连续两年领先

通过分析重卡三强2005年以来的市场份额变化情况,不难发现一个有趣的现象,2005~2006两年,由于中国运输业向轻重两极发展的变化处于初期,15吨以下的准重卡受到市场追捧,故东风商用车公司的主流准重型产品受到青睐,连续两年市场份额领先;2007~2008两年,由于治超政策的实施和深入,斯太尔重卡系列受到市场追捧,故中国重汽的主流斯太尔产品受到青睐,连续两年市场份额领先;2009~2010两年,随着中国经济的快速复苏,投资、消费和进出口贸易加快增长,进而推动公路货运量和港口集装箱吞吐量的快速增长,最终带动半挂牵引车的“井喷”,使得牵引车销量增长步伐远快于重卡整体行业,成为引领重卡乃至整个卡车市场增长的先锋,而牵引车一直是一汽解放的产品优势所在,故近两年其市场份额保持领先。

此外,分析还可发现,近5年第一阵营三强的竞争态势始终处于胶着状态,相互间的市场份额值差距很小,因此,谁都难以预料第二年自己将会处于哪个名次。目前,中国商用车业有四家企业宣称自己是老大:北汽福田认为其商用车产销量(含重、中、轻、微、客车)国内第一,理应是行业老大;东风商用车认为其中重卡产销量国内第一,是真正的商用车行业老大;一汽解放认为其重卡产销量国内第一,解放品牌影响力最大,作为商用车行业老大当之无愧;中国重汽则认为其销售收入和利润是商用车行业第一,作为商用车行业老大无可争议。不过,在笔者看来,赚钱才是硬道理,中国重汽因为实现了发动机、变速器和车桥等关键总成的全部自制,因此其产业链的利润率最高,故作为行业老大的含金量也最高。

第二阵营:两虎相争,福田2010年落败

陕汽与福田的竞争可谓“白热化”,2005年以来的6年中,除2008年、2009年两家的市场份额差值稍大于1%以外,其它4年的市场份额差值均小于1%。近年来,陕汽凭借潍柴发动机、法士特变速器和汉德车桥的黄金动力链赢天下,而北汽福田则通过其优质的营销服务赢天下。

第三阵营:四小龙比赛,华菱和江淮加速赶超

如果在三年前,华菱和江淮在老牌劲旅北方奔驰和重庆红岩面前还只能算两个不起眼的小弟弟,但是2008年以后,特别是2009年下半年以来,随着华菱高端牵引车和江淮重型货车的逐渐被市场认可,再加上合资后的上汽依维柯红岩因为“产品技术老化,车型平台单一”等问题一直未有大的改善,致使其市场份额连年下滑,因此,华菱和江淮大有赶超红岩之势。不过,话说回来,就华菱和江淮两家企业的现状来看,它们的赶超在相当长的时间内,也只能在第三阵营内“折腾”,要想进入第二阵营可能还不太现实。

第四阵营:新进入者多多,但对竞争格局影响不大

近两年,重卡新军可谓频频亮相,山西大运、长安、奇瑞、广汽日野等等。不过,因为重卡行业是高新技术密集的高门槛行业,新加入者要想在这个行业分得一杯羹并不容易,这从第四阵营的19家企业市场份额之和还不到5%即可应证。

二、外资进入对“十二五”重卡行业竞争格局的影响

2007~2010年中重卡行业主要合资合作情况一览

中方企业

国外企业

签署协议或成立时间

主要内容

福田汽车

戴姆勒

2008.8

合资公司将生产OM457发动机以及欧曼品牌中重型卡车。

中国重汽

曼

2009.7

曼授予中国重汽一项完整卡车、三款D系列发动机技术。

广汽集团

日野

2007.11

2009.9月合资公司产品F700系列重卡产品正式下线。

中国恒天/红鹰科技

达夫DAF

2009.9

签约达成DAF品牌卡车及发动机在中国本地化生产的目标。

江淮汽车

纳威司达/卡特彼勒

2009.9

签约成立合资公司生产中重卡及零部件。

四川南骏

韩国现代

2010.10

签约成立合资公司生产卡车、巴士及发动机。

2010年1~11月中国重卡市场累计销量达到94.2万辆,全年销量突破百万辆大关已无悬念。“十二五”末期,年产销量有可能突破150万辆大关,远远超过目前欧洲加美国的总销量,市场前景一片光明!如今的中国物流体系、高速公路网、大型运输体系以及建设工程体系的形成,不仅对中国公路物流业、基础建设工程而且对重卡产品从排放、安全和节能等各方面提出了更高技术层次上的要求。因此,当今的中国重卡市场消费需求已远不是上世纪我国公路对运输车辆的需求了。

2009年以来,受金融危机的影响,国外重卡巨头受到重创。以曼公司为例,它2009年的产量减少30%,停产一个多月。在这种情况下,近两年国际重卡巨头纷纷向中国企业抛出红绣球就不足为奇。

2007年底以来,国内中重卡行业主要有6宗合资合作项目。其中最引人注目的当属北汽福田和中国重汽分别与戴姆勒和曼的合资合作堪称典范,在业界也最受关注。

首先是北汽福田与戴姆勒,2009年1月29日双方正式签订合资协议:双方约定将在中国设立中国中重卡合资公司(北京福田戴姆勒汽车有限公司),福田汽车将以现有欧曼中重型卡车业务的可拆分资产(作价约28亿元)出资,戴姆勒现金出资28亿元。各持有合资公司50%的股权。福田在没有放弃自主品牌的前提下,通过与戴姆勒合资并引进技术,可以提升自身知名度和竞争力。通过引进生产欧V戴姆勒OM45712升柴油机(计划2011年底试生产),解决了国家未来对卡车排放标准严格实施的要求。合资公司中还将建立技术中心,目标是对公司生产的各种系列车型的整车、底盘及其关键零部件进行全方位的自主开发、研制,并提升对现有产品进行改进研究的能力。戴姆勒将以专家指导、技术培训及必要的开发技术软、硬件输入等方式向技术中心提供支持。

其次是中国重汽与曼,2009年7月15日,中国重汽和德国卡车制造商曼公司签署长期战略合作协议:德国曼以5.6亿欧元收购中国重汽25%的股份;中国重汽付出总额近9亿人民币以获得曼公司的相关技术许可费用。双方将在整车和欧Ⅲ、欧Ⅳ、欧Ⅴ发动机的生产制造、质量控制、销售和售后服务等领域展开合作。其中,中国重汽在国内市场将独享MAN许可生产的整车及发动机技术。此外,中国重汽还将引入MAN的管理经验和质量保证体系,提高经营能力和管理效率,从而使中国重汽由按部就班进而转向快速与国际接轨。

针对近两年国内重卡行业的这股合资合作风潮,业内不少专家分析认为,随着排放标准的迅速升级,特别是电子控制技术在重卡领域的广泛应用,由于国内重卡企业普遍存在电子技术进一步升级的短板,因此,北汽福田、中国重汽等商用车企业开始积极寻求与外方合作,在技术领域抢占先机,他们认为,要不了多久,很可能在“十二五”期间,国内重卡行业多年形成的相对平衡的竞争格局将被打破,面临重新洗牌。

不过,笔者对以上观点并不完全认同,首先,近5年来,国内主要重卡企业研发能力大大增强,使产品的整体水平有了明显提升。像第一阵营中一汽解放、东风商用车开发出的J6、天龙等产品受到了国内外用户的广泛认可就是很好的例证。其次,国产重卡的90%以上市场在国内,还有近10%出口东南亚、中东、南美和非洲等地区,显然,无论是国内还是国外市场,都是发展中国家,对于这些国家的重卡用户来说,他们普遍认为中国企业产品比欧美卡车巨头的产品价格更低、性价比更高。他们最看重产品的燃油经济性、动力性和可靠性,相反,对欧美用户比较看重的安全性、舒适性和排放性能反而放在相对次要的位置。最后,也可能是最关键的一点,据最新消息,中重型商用车国Ⅳ排放标准除北京、上海、广州和珠三角地区将按标准计划实施外,其它地区将推迟至2012年7月左右才实施,而国Ⅴ排放标准“十二五”期间可能根本实行不了。

因此,笔者认为,至少在国Ⅴ排放标准实施之前,合资企业的优势很难显现,这样重卡行业竞争格局就很难发生大的变化。

三、新军加入对“十二五”重卡行业竞争格局的影响

2009年以来的主要重卡新军及其近期动向

企业名称

重要日期

近期动向

山西大运汽车

2009年10月26日投产

2010年1~9月份,大运重卡共销售5000多辆,销售额达12亿元。2011年销量目标2万台,力争在3年至5年时间内完成年产重卡5万辆目标,7年至8年内完成年产10万辆目标。

太原长安重汽

2009年10月成立

三年发展规划为“1531”:到2012年整车销售达到1.5万辆,总体销售收入超过30亿,进入重卡行业前十名。2010年1~11月累计重卡销量2756辆。

广汽日野

2009年9月22 F700下线

2010年1~11月,累计销售重卡1531辆。

云南力帆骏马

2010年1月5日两款重卡产品正式上市

公司已形成年产两万辆重型载货汽车的生产能力。从公司成立到2010年6月份,总计实现重卡产销量5千多辆。

集瑞联合重工

2010年10月25第一辆重卡下线

从2010年4月北京车展亮相、全国巡展再到第一辆全工序车的下线,联合卡车第一批量产车已于2010年12月底正式下线,并交付客户使用。

近两年来,由于我国重卡市场持续快速增长,再加上国家经济发展的良好前景,重卡行业引来业内外阵阵投资热潮,如图表4,比较大的新加入者就有山西大运、太原长安、广汽日野、云南力帆骏马和集瑞联合重工五家。

在这五家重卡新军中,集瑞联合重工有限公司(以下简称集瑞重工)最受关注,集瑞重工采用了集中业内优势资源联合造车的全新模式。参与的企业是业内拥有雄厚实力的奇瑞、中集、玉柴、法士特和富华车桥,显示出集瑞重工造“中国主流卡车”的决心。集瑞重工2010年4月携重卡样车亮相北京国际车展后,在全国重点市场开展了颇有声势的巡展活动,据最新消息称,联合卡车第一批量产车已于2010年12月底下线,这意味着经过三年的准备联合卡车将正式加入到国内高端重卡市场的竞争行列,为用户提供更多的选择。集瑞重工的雄心是要重续当年北汽福田的辉煌,争取在“十二五”末期打入重卡行业第二,甚至第一阵营。但是,在笔者看来,这种可能性几乎没有,因为现在的市场环境发生了根本性变化,随着排放法规的快速升级,重卡行业早已走过了简单拼凑的低技术含量时代,集瑞重工虽然具有优秀的总成资源,但其总成匹配、电子电器、整车试验等研发能力尚处在初级阶段,此外,打造完善的供应链和遍布全国的营销服务网络,以及品牌推广和市场认可,均非一朝一夕之功,因此,“十二五”期间它想进入第二,甚至第一阵营确难如愿。从重卡行业目前的竞争格局来看,它若能打入第三阵营,就已经是一个奇迹了。

对于山西大运、太原长安、广汽日野、云南力帆骏马等其它新加入者,由于它们缺乏一个包括发动机、车桥、变速箱等关键总成的完整供应链,因此笔者预计,“十二五”期间它们更难形成对目前竞争格局的有效冲击

“十二五”期间重卡行业竞争格局难有大的变化

当我们回顾和总结2009~2010年中国重卡行业的发展特点时,人们首先肯定会想起这样两个关键词:“外资纷纷进入”和“新军频频亮相”。正是由于这两大原因,业内不少专家分析认为,未来中国重卡行业的竞争格局将发生重大变化,然而,笔者近期通过深入研究发现:至少在“十二五”期间,中国重卡行业竞争格局将很难发生大的变化。

一、中国重卡行业竞争格局现状

2005年以来重卡行业前五强市场份额的变化情况

2010年1~11月重卡主要生产企业累计销量及市场份额

单位:辆,%

竞争格局

企业名称

2010年销量

2009年销量

销量增长

2010年份额

2009年份额

份额增减

行业28家合计

941833

572716

64.45

100.00

100.00

0.00

第一阵营

一汽解放

218540

128219

70.44

23.20

22.39

0.82

东风商用车

181334

100587

80.28

19.25

17.56

1.69

中国重汽

179232

116529

53.81

19.03

20.35

-1.32

第二阵营

陕汽集团

100179

61188

63.72

10.64

10.68

-0.05

北汽福田

96687

73968

30.71

10.27

12.92

-2.65

第三阵营

北方奔驰

41656

24886

67.39

4.42

4.35

0.08

上汽依维柯红岩

29342

18589

57.85

3.12

3.25

-0.13

安徽华菱

28042

16448

70.49

2.98

2.87

0.11

安徽江淮

23457

11755

99.55

2.49

2.05

0.44

第四阵营

其它企业

43364

20547

111.05

4.60

3.59

1.02

通过对近6年,特别是2010年中国重卡行业28家企业的市场销量和市场份额的研究分析,不难发现,近年中国重卡行业呈现“四大阵营”式的竞争格局。第一阵营:市场份额在18%以上,共有一汽解放、东风商用车和中国重汽三家;第二阵营:2006年以来市场份额在10~13%,共有陕汽集团、北汽福田两家;第三阵营:2006年以来市场份额在2~5%,共有包头北方奔驰、上汽依维柯红岩、安徽华菱和安徽江淮四家;第四阵营:市场份额在2%以下,共有湖北三环等19家。目前,中国重卡行业集中度很高,从2010年前11个月的统计情况来看,第一阵营3家市场占有率达61.5%;第一、第二阵营5家为82.4%;前三大阵营9家为95.4%;而第四阵营的其它19家仅占4.6%。

第一阵营:三强争霸,一汽解放连续两年领先

通过分析重卡三强2005年以来的市场份额变化情况,不难发现一个有趣的现象,2005~2006两年,由于中国运输业向轻重两极发展的变化处于初期,15吨以下的准重卡受到市场追捧,故东风商用车公司的主流准重型产品受到青睐,连续两年市场份额领先;2007~2008两年,由于治超政策的实施和深入,斯太尔重卡系列受到市场追捧,故中国重汽的主流斯太尔产品受到青睐,连续两年市场份额领先;2009~2010两年,随着中国经济的快速复苏,投资、消费和进出口贸易加快增长,进而推动公路货运量和港口集装箱吞吐量的快速增长,最终带动半挂牵引车的“井喷”,使得牵引车销量增长步伐远快于重卡整体行业,成为引领重卡乃至整个卡车市场增长的先锋,而牵引车一直是一汽解放的产品优势所在,故近两年其市场份额保持领先。

此外,分析还可发现,近5年第一阵营三强的竞争态势始终处于胶着状态,相互间的市场份额值差距很小,因此,谁都难以预料第二年自己将会处于哪个名次。目前,中国商用车业有四家企业宣称自己是老大:北汽福田认为其商用车产销量(含重、中、轻、微、客车)国内第一,理应是行业老大;东风商用车认为其中重卡产销量国内第一,是真正的商用车行业老大;一汽解放认为其重卡产销量国内第一,解放品牌影响力最大,作为商用车行业老大当之无愧;中国重汽则认为其销售收入和利润是商用车行业第一,作为商用车行业老大无可争议。不过,在笔者看来,赚钱才是硬道理,中国重汽因为实现了发动机、变速器和车桥等关键总成的全部自制,因此其产业链的利润率最高,故作为行业老大的含金量也最高。

第二阵营:两虎相争,福田2010年落败

陕汽与福田的竞争可谓“白热化”,2005年以来的6年中,除2008年、2009年两家的市场份额差值稍大于1%以外,其它4年的市场份额差值均小于1%。近年来,陕汽凭借潍柴发动机、法士特变速器和汉德车桥的黄金动力链赢天下,而北汽福田则通过其优质的营销服务赢天下。

第三阵营:四小龙比赛,华菱和江淮加速赶超

如果在三年前,华菱和江淮在老牌劲旅北方奔驰和重庆红岩面前还只能算两个不起眼的小弟弟,但是2008年以后,特别是2009年下半年以来,随着华菱高端牵引车和江淮重型货车的逐渐被市场认可,再加上合资后的上汽依维柯红岩因为“产品技术老化,车型平台单一”等问题一直未有大的改善,致使其市场份额连年下滑,因此,华菱和江淮大有赶超红岩之势。不过,话说回来,就华菱和江淮两家企业的现状来看,它们的赶超在相当长的时间内,也只能在第三阵营内“折腾”,要想进入第二阵营可能还不太现实。

第四阵营:新进入者多多,但对竞争格局影响不大

近两年,重卡新军可谓频频亮相,山西大运、长安、奇瑞、广汽日野等等。不过,因为重卡行业是高新技术密集的高门槛行业,新加入者要想在这个行业分得一杯羹并不容易,这从第四阵营的19家企业市场份额之和还不到5%即可应证。

二、外资进入对“十二五”重卡行业竞争格局的影响

2007~2010年中重卡行业主要合资合作情况一览

中方企业

国外企业

签署协议或成立时间

主要内容

福田汽车

戴姆勒

2008.8

合资公司将生产OM457发动机以及欧曼品牌中重型卡车。

中国重汽

曼

2009.7

曼授予中国重汽一项完整卡车、三款D系列发动机技术。

广汽集团

日野

2007.11

2009.9月合资公司产品F700系列重卡产品正式下线。

中国恒天/红鹰科技

达夫DAF

2009.9

签约达成DAF品牌卡车及发动机在中国本地化生产的目标。

江淮汽车

纳威司达/卡特彼勒

2009.9

签约成立合资公司生产中重卡及零部件。

四川南骏

韩国现代

2010.10

签约成立合资公司生产卡车、巴士及发动机。

2010年1~11月中国重卡市场累计销量达到94.2万辆,全年销量突破百万辆大关已无悬念。“十二五”末期,年产销量有可能突破150万辆大关,远远超过目前欧洲加美国的总销量,市场前景一片光明!如今的中国物流体系、高速公路网、大型运输体系以及建设工程体系的形成,不仅对中国公路物流业、基础建设工程而且对重卡产品从排放、安全和节能等各方面提出了更高技术层次上的要求。因此,当今的中国重卡市场消费需求已远不是上世纪我国公路对运输车辆的需求了。

2009年以来,受金融危机的影响,国外重卡巨头受到重创。以曼公司为例,它2009年的产量减少30%,停产一个多月。在这种情况下,近两年国际重卡巨头纷纷向中国企业抛出红绣球就不足为奇。

2007年底以来,国内中重卡行业主要有6宗合资合作项目。其中最引人注目的当属北汽福田和中国重汽分别与戴姆勒和曼的合资合作堪称典范,在业界也最受关注。

首先是北汽福田与戴姆勒,2009年1月29日双方正式签订合资协议:双方约定将在中国设立中国中重卡合资公司(北京福田戴姆勒汽车有限公司),福田汽车将以现有欧曼中重型卡车业务的可拆分资产(作价约28亿元)出资,戴姆勒现金出资28亿元。各持有合资公司50%的股权。福田在没有放弃自主品牌的前提下,通过与戴姆勒合资并引进技术,可以提升自身知名度和竞争力。通过引进生产欧V戴姆勒OM45712升柴油机(计划2011年底试生产),解决了国家未来对卡车排放标准严格实施的要求。合资公司中还将建立技术中心,目标是对公司生产的各种系列车型的整车、底盘及其关键零部件进行全方位的自主开发、研制,并提升对现有产品进行改进研究的能力。戴姆勒将以专家指导、技术培训及必要的开发技术软、硬件输入等方式向技术中心提供支持。

其次是中国重汽与曼,2009年7月15日,中国重汽和德国卡车制造商曼公司签署长期战略合作协议:德国曼以5.6亿欧元收购中国重汽25%的股份;中国重汽付出总额近9亿人民币以获得曼公司的相关技术许可费用。双方将在整车和欧Ⅲ、欧Ⅳ、欧Ⅴ发动机的生产制造、质量控制、销售和售后服务等领域展开合作。其中,中国重汽在国内市场将独享MAN许可生产的整车及发动机技术。此外,中国重汽还将引入MAN的管理经验和质量保证体系,提高经营能力和管理效率,从而使中国重汽由按部就班进而转向快速与国际接轨。

针对近两年国内重卡行业的这股合资合作风潮,业内不少专家分析认为,随着排放标准的迅速升级,特别是电子控制技术在重卡领域的广泛应用,由于国内重卡企业普遍存在电子技术进一步升级的短板,因此,北汽福田、中国重汽等商用车企业开始积极寻求与外方合作,在技术领域抢占先机,他们认为,要不了多久,很可能在“十二五”期间,国内重卡行业多年形成的相对平衡的竞争格局将被打破,面临重新洗牌。

不过,笔者对以上观点并不完全认同,首先,近5年来,国内主要重卡企业研发能力大大增强,使产品的整体水平有了明显提升。像第一阵营中一汽解放、东风商用车开发出的J6、天龙等产品受到了国内外用户的广泛认可就是很好的例证。其次,国产重卡的90%以上市场在国内,还有近10%出口东南亚、中东、南美和非洲等地区,显然,无论是国内还是国外市场,都是发展中国家,对于这些国家的重卡用户来说,他们普遍认为中国企业产品比欧美卡车巨头的产品价格更低、性价比更高。他们最看重产品的燃油经济性、动力性和可靠性,相反,对欧美用户比较看重的安全性、舒适性和排放性能反而放在相对次要的位置。最后,也可能是最关键的一点,据最新消息,中重型商用车国Ⅳ排放标准除北京、上海、广州和珠三角地区将按标准计划实施外,其它地区将推迟至2012年7月左右才实施,而国Ⅴ排放标准“十二五”期间可能根本实行不了。

因此,笔者认为,至少在国Ⅴ排放标准实施之前,合资企业的优势很难显现,这样重卡行业竞争格局就很难发生大的变化。

三、新军加入对“十二五”重卡行业竞争格局的影响

2009年以来的主要重卡新军及其近期动向

企业名称

重要日期

近期动向

山西大运汽车

2009年10月26日投产

2010年1~9月份,大运重卡共销售5000多辆,销售额达12亿元。2011年销量目标2万台,力争在3年至5年时间内完成年产重卡5万辆目标,7年至8年内完成年产10万辆目标。

太原长安重汽

2009年10月成立

三年发展规划为“1531”:到2012年整车销售达到1.5万辆,总体销售收入超过30亿,进入重卡行业前十名。2010年1~11月累计重卡销量2756辆。

广汽日野

2009年9月22 F700下线

2010年1~11月,累计销售重卡1531辆。

云南力帆骏马

2010年1月5日两款重卡产品正式上市

公司已形成年产两万辆重型载货汽车的生产能力。从公司成立到2010年6月份,总计实现重卡产销量5千多辆。

集瑞联合重工

2010年10月25第一辆重卡下线

从2010年4月北京车展亮相、全国巡展再到第一辆全工序车的下线,联合卡车第一批量产车已于2010年12月底正式下线,并交付客户使用。

近两年来,由于我国重卡市场持续快速增长,再加上国家经济发展的良好前景,重卡行业引来业内外阵阵投资热潮,如图表4,比较大的新加入者就有山西大运、太原长安、广汽日野、云南力帆骏马和集瑞联合重工五家。

在这五家重卡新军中,集瑞联合重工有限公司(以下简称集瑞重工)最受关注,集瑞重工采用了集中业内优势资源联合造车的全新模式。参与的企业是业内拥有雄厚实力的奇瑞、中集、玉柴、法士特和富华车桥,显示出集瑞重工造“中国主流卡车”的决心。集瑞重工2010年4月携重卡样车亮相北京国际车展后,在全国重点市场开展了颇有声势的巡展活动,据最新消息称,联合卡车第一批量产车已于2010年12月底下线,这意味着经过三年的准备联合卡车将正式加入到国内高端重卡市场的竞争行列,为用户提供更多的选择。集瑞重工的雄心是要重续当年北汽福田的辉煌,争取在“十二五”末期打入重卡行业第二,甚至第一阵营。但是,在笔者看来,这种可能性几乎没有,因为现在的市场环境发生了根本性变化,随着排放法规的快速升级,重卡行业早已走过了简单拼凑的低技术含量时代,集瑞重工虽然具有优秀的总成资源,但其总成匹配、电子电器、整车试验等研发能力尚处在初级阶段,此外,打造完善的供应链和遍布全国的营销服务网络,以及品牌推广和市场认可,均非一朝一夕之功,因此,“十二五”期间它想进入第二,甚至第一阵营确难如愿。从重卡行业目前的竞争格局来看,它若能打入第三阵营,就已经是一个奇迹了。

对于山西大运、太原长安、广汽日野、云南力帆骏马等其它新加入者,由于它们缺乏一个包括发动机、车桥、变速箱等关键总成的完整供应链,因此笔者预计,“十二五”期间它们更难形成对目前竞争格局的有效冲击

“十二五”期间重卡行业竞争格局难有大的变化

92.7%公众希望“十二五”期间缩小行业收入差距

92.7%公众希望“十二五”期间缩小行业收入差距

超九成公众希望“十二五”期间缩小行业收入差距

论“十二五”期间的行政体制改革

王一鸣:“十二五”中国区域格局将发生变化---人民网-549.091

“十二五”期间中国将在八大重点行业推进兼并重组

“十二五”期间部分行业将不再审批单纯扩产项目

山西太重集团“十二五”期间打造500亿大型企业

“十二五”期间 重点建设IPv6

求是:十二五期间我国发展面临的挑战

十二五期间我国发展面临的挑战

许耀桐:论“十二五”期间的行政体制改革

刘伟:怎样应对“十二五”期间经济发展面临的挑战

金琦:十二五期间县域经济发展的五点建议

“十二五”期间宝应县域发展的初步思考

许耀桐:论“十二五”期间的行政体制改革

行业竞争分析的模型

工信部:“十二五”期间我国汽车业有六大任务_汽车新闻_乘用车新闻_综合::中国汽车行业门户...

“十二五”相关行业点评

十二五中国水泥行业面临的机遇与挑战

“十二五”期间中医药发展目标明确-

评点八大重卡企业“十二五”规划

评点八大重卡企业“十二五”规划